坚持考过66

于2022-11-17 12:21发布![]() 528人浏览

528人浏览

累计解决168845个问题

杨楠| 官方答疑老师

已解答:168845个问题

学员你好,我是来自会计教练的答疑老师,很高兴为你服务,请问有什么可以帮助你的吗?

老师解答消息提醒

金牌答疑老师解答

回答

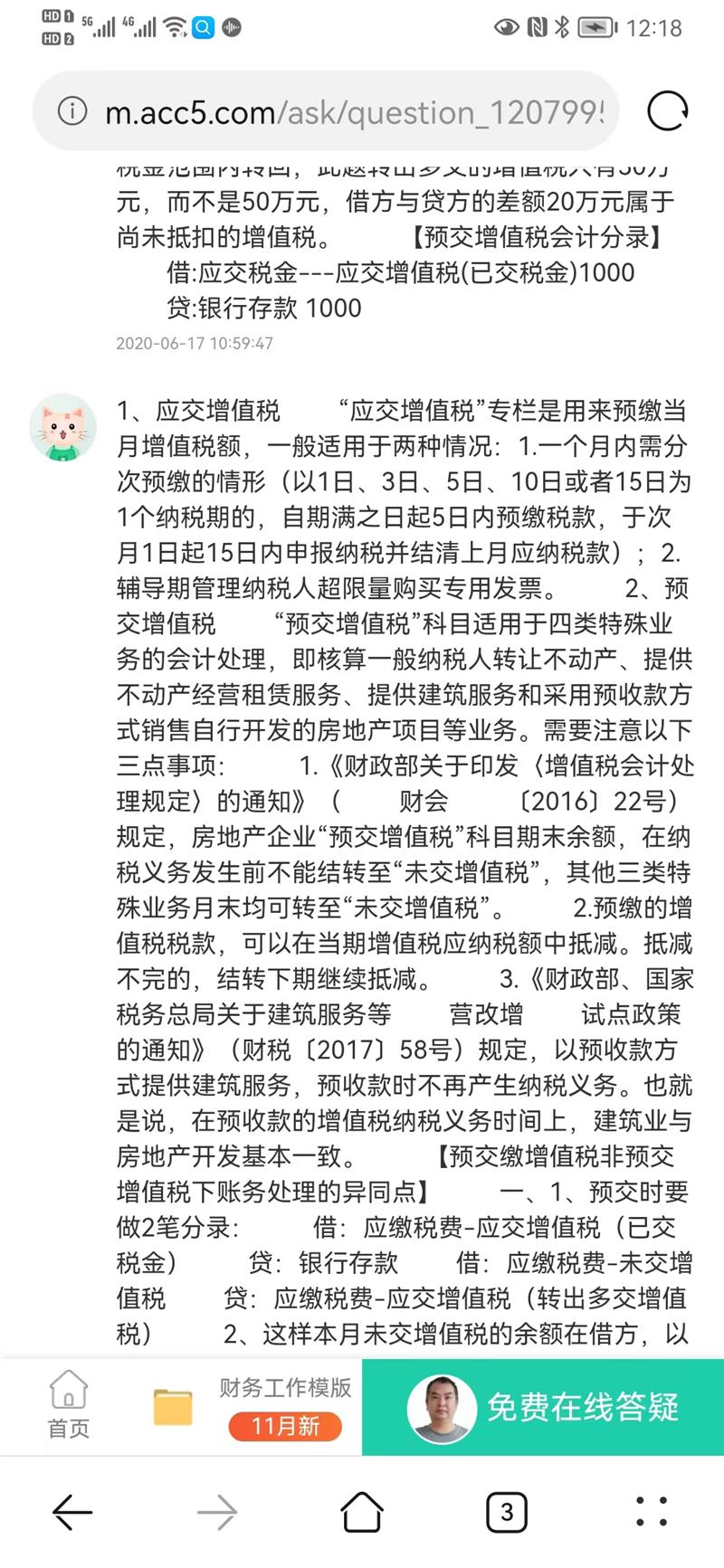

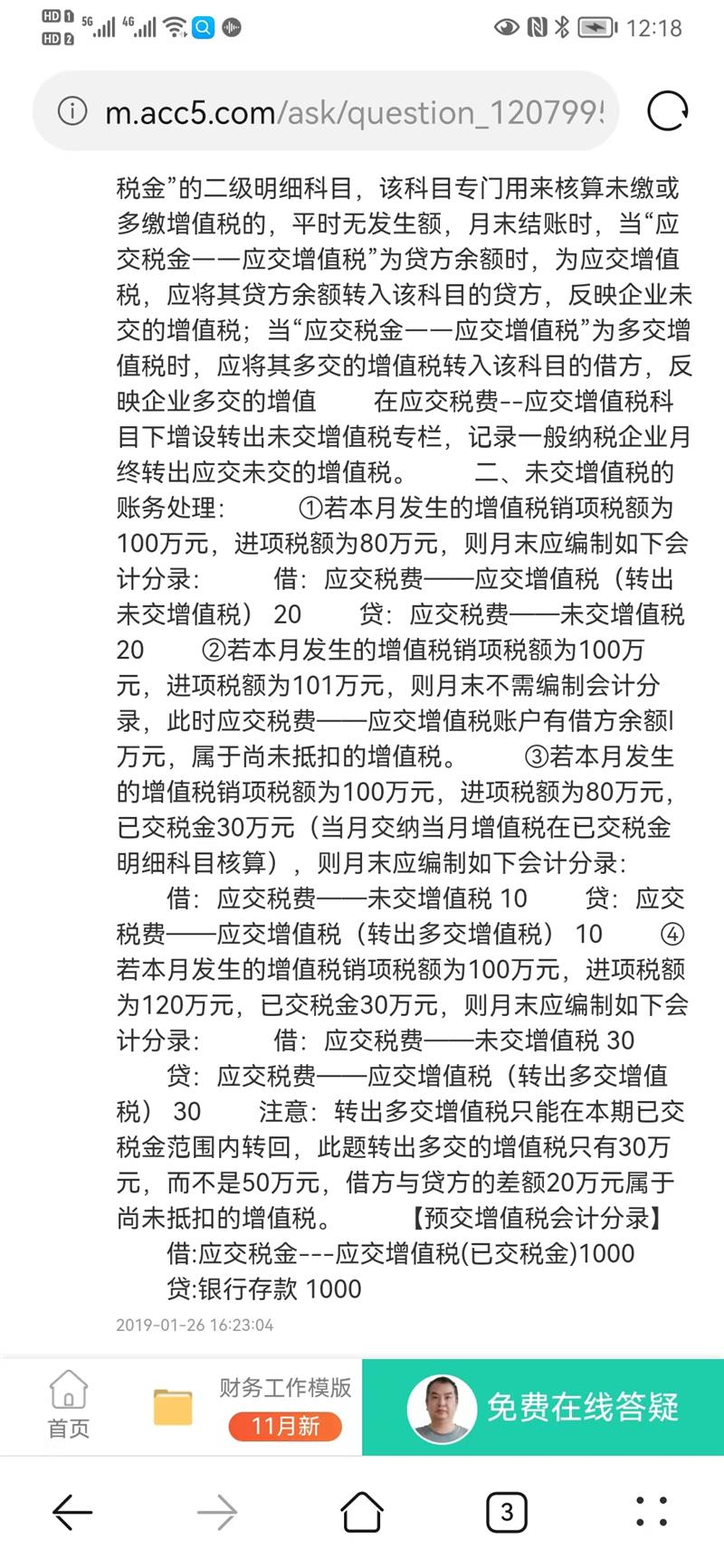

1. 异地外经预交预交增值税,应通过“应交税费—应交增值税(已交税金)”科目核算, 比如预交本月增值税100万元,则会计处理是: 借:应交税费—应交增值税(已交税金) 100 贷:银行存款 100 已知本月销项税额为500万元,进项税额为385万元,则本月应交增值税115万元;因已预交100万元,下月初尚需交15万元,账务处理是: 借:应交税费—应交增值税(转出未交增值税) 15 贷:应交税费—未交增值税 15 借:应交税费—未交增值税 15 贷:银行存款 15 2 , 应交税费-应交增值税-已交税金和应交税费-预缴增值税的区别 (1)所用会计准则不同的,一般情况下一般企业要用应交税费-应交增值税-已交增值税的,因为涉及到期末结转增值税科目的 。对一些小微企业啊,比如小规模会计制度不太健全,用的小企业会计准则就直接要应交税费-预缴增值税的那 (2) 已交税金一般是公司实际交纳增值税时要用的科目,预缴增值税一般是提前支付出的增值税,一般是施工企业和建筑企业才涉及到的那 希望能帮助到你

在线客服

在线客服 意见反馈

意见反馈