累计解决169117个问题

杨楠| 官方答疑老师

已解答:169117个问题

学员你好,我是来自会计教练的答疑老师,很高兴为你服务,请问有什么可以帮助你的吗?

老师解答消息提醒

金牌答疑老师解答

回答

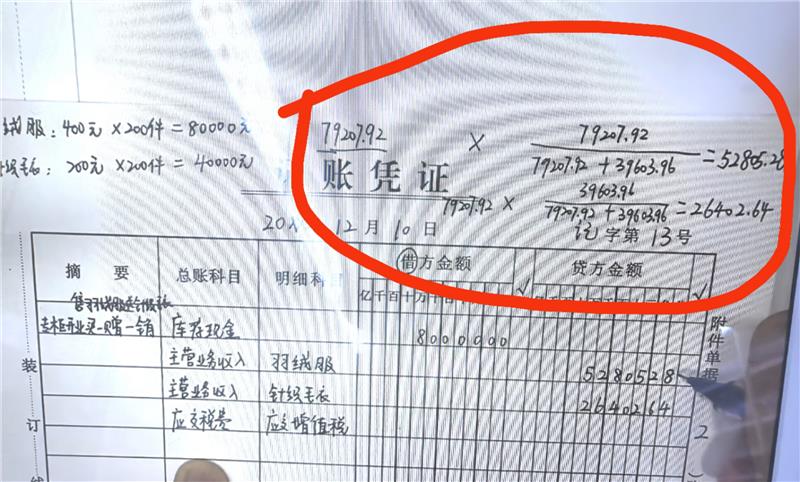

根据增值税暂行条例及其实施细则,折扣销售(商业折扣)的税务处理需区分情况:

1. **销售额和折扣额在同一张发票的“金额”栏分别注明**:可按折扣后的销售额征收增值税。

2. **将折扣额另开发票,或仅在“备注”栏注明**:折扣额不得从销售额中减除。

因此,对于附有折扣条件的销售,在会计和税务上通常需要先按全额确认收入(和销项税额),待折扣实际发生时(例如,客户满足条件后),再按上述规定冲减收入(和销项税额)。直接抵减会与发票开具的规则和纳税义务发生时间的规定不符,可能导致少计销项税额。

在线客服

在线客服 意见反馈

意见反馈