累计解决0个问题

| 官方答疑老师

已解答:0个问题

学员你好,我是来自会计教练的答疑老师,很高兴为你服务,请问有什么可以帮助你的吗?

老师解答消息提醒

金牌答疑老师解答

回答

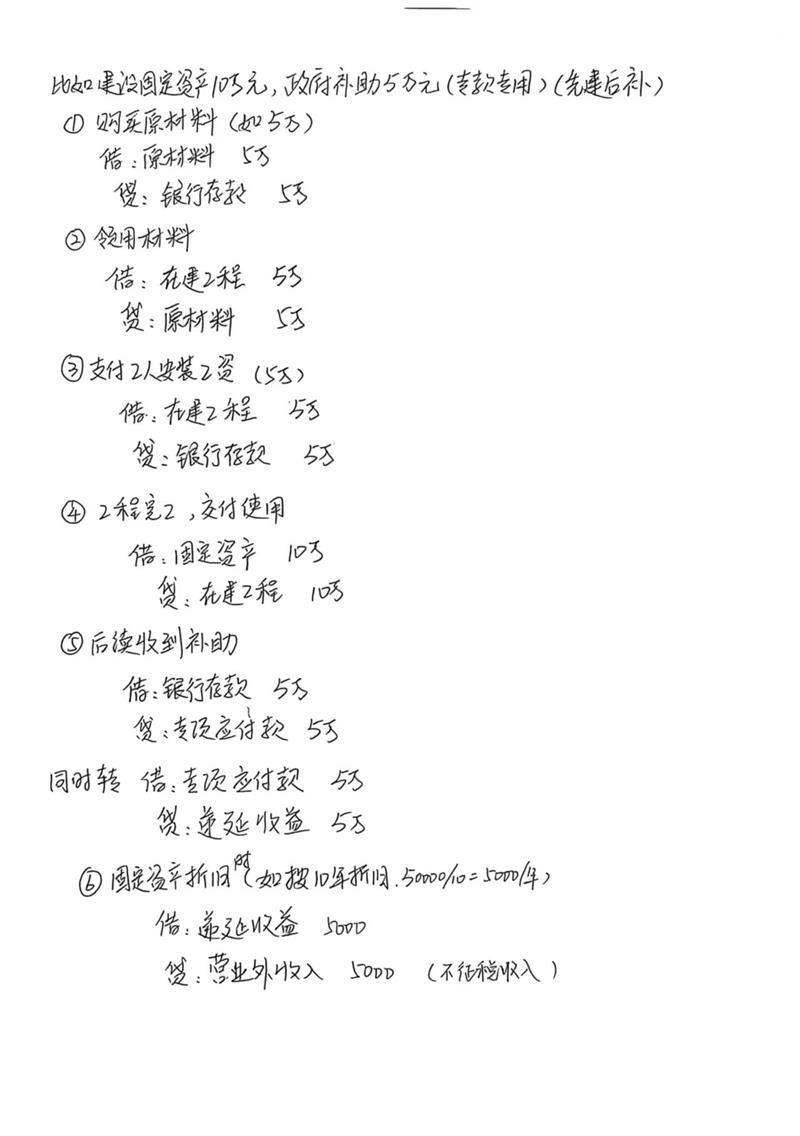

分录需结合具体业务判断。政府补贴用于固定资产建设,若符合不征税收入条件且专款专用,则对应的折旧、摊销不得税前扣除;若不符合条件,则需计入当期应纳税所得额缴纳企业所得税。

于2026-03-04 11:16:41发布

追问老师你好,如果符合不征税收入,假如政府补贴5万,企业自己出资5万,固定资产折旧1万的话,是不是只有5000元可以税前扣除,还有5000是要调增是吗

于2026-03-04 11:17:05发布

追问固定资产总金额10万来算

于2026-03-07 14:29:42发布

回答

是的,你的理解正确。在固定资产总金额10万元(政府补贴5万,企业自筹5万)的情况下,如果该5万政府补贴符合不征税收入条件且专款专用,那么该补贴对应的资产折旧部分(即1万年折旧额中的5000元)不得税前扣除,需要在企业所得税汇算清缴时进行纳税调增。企业自筹资金对应的5000元折旧可以正常税前扣除。

在线客服

在线客服 意见反馈

意见反馈