累计解决169117个问题

杨楠| 官方答疑老师

已解答:169117个问题

学员你好,我是来自会计教练的答疑老师,很高兴为你服务,请问有什么可以帮助你的吗?

老师解答消息提醒

金牌答疑老师解答

回答

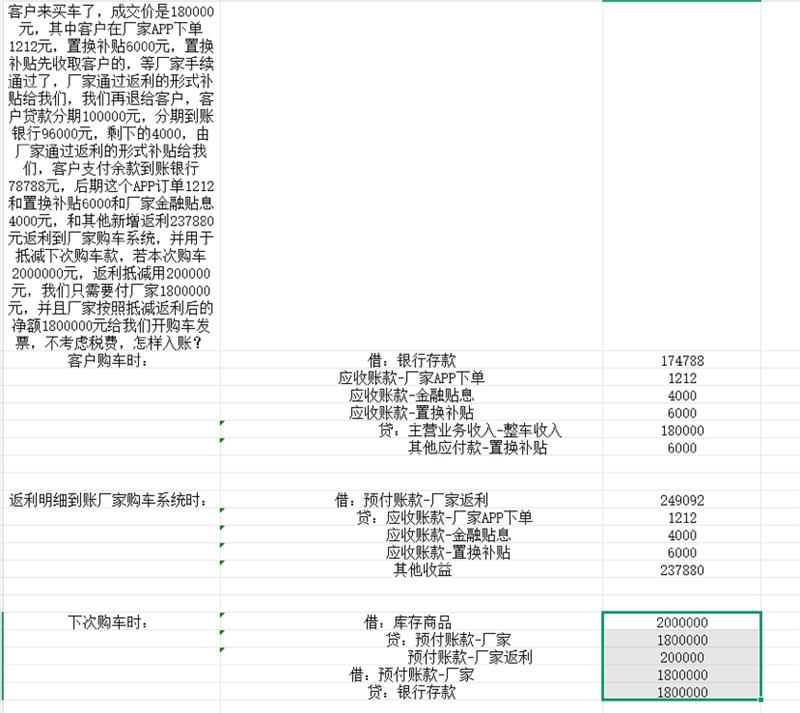

汽车行业的销售返利,其会计处理需根据返利的具体形式和业务实质进行判断,核心是遵循权责发生制原则。

**主要处理方式如下:**

1. **作为可变对价处理(最常见)**:若返利与未来采购量或销售额挂钩,属于可变对价。应在确认相关销售收入时,合理预估返利金额,**冲减当期营业收入和应收账款**。

* 借:主营业务收入

* 贷:合同负债 / 其他应付款

* 实际支付或结算返利时,再冲减“合同负债”。

2. **作为费用处理**:若返利实质是对经销商市场推广、广告宣传等服务的补偿,可确认为**销售费用**。

* 借:销售费用

* 贷:银行存款 / 应付账款

3. **作为采购折扣处理**:若返利体现为后续进货时的价格折让,可在下次采购时**直接冲减存货成本**。

**关键要点:**

* **合同约定是关键**:依据与经销商签订的合同条款判断返利性质。

* **准确预估**:作为可变对价时,需采用可靠方法(如期望值或最可能发生金额)进行估计。

* **发票处理**:支付返利时需注意增值税发票的开具要求,通常需经销商开具“销售返利”红字发票,车企据此冲减销项税额。

建议结合具体合同条款和公司会计政策进行账务处理。

在线客服

在线客服 意见反馈

意见反馈