郭金兰

于2026-04-03 17:18发布![]() 147人浏览

147人浏览

累计解决0个问题

| 官方答疑老师

已解答:0个问题

学员你好,我是来自会计教练的答疑老师,很高兴为你服务,请问有什么可以帮助你的吗?

老师解答消息提醒

金牌答疑老师解答

回答

这笔账务处理存在错误,需要调整。

加油费和日化用品属于筹建期间的日常费用,不应计入“在建工程”。正确的做法是计入“管理费用——开办费”。

**汇算清缴处理:**

1. **纳税调整**:在汇算清缴时,需将错误计入“在建工程”的这部分费用,通过《纳税调整项目明细表》(A105000)进行纳税调增。因为“在建工程”属于资产类科目,其成本在资产转入固定资产并开始计提折旧前不得税前扣除。

2. **正确扣除**:同时,应将其作为“开办费”,按照税法规定进行税务处理。可以选择在开始经营之日的当年一次性扣除,或者作为长期待摊费用不低于3年摊销。在汇算清缴表中相应栏次(如A105080《资产折旧、摊销及纳税调整明细表》或直接作为费用扣除)进行填报,实现税前扣除。

**账务更正方法:**

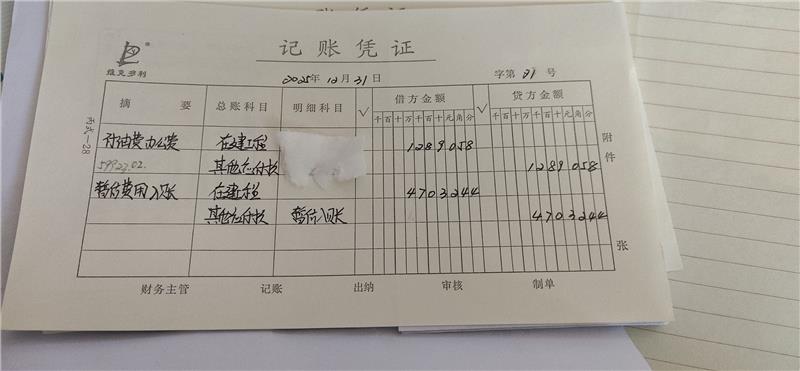

需要做一笔更正分录,将费用从“在建工程”中转出。假设之前暂估分录为:

借:在建工程

贷:其他应付款-暂估

**更正分录如下:**

借:管理费用——开办费

贷:在建工程

(摘要中需注明“更正X年X月第X号凭证错误”)

这笔更正分录将费用调整至正确的损益类科目,同时冲减了错误的资产金额。账务修改后,“其他应付款-暂估”科目余额不变,待取得正式发票时再冲销暂估并据实入账。

**总结:必须改账,并通过更正分录调整至“管理费用——开办费”,然后在汇算清缴时进行相应的纳税调整与扣除申报。**

于2026-04-17 13:35:49发布

追问是26年一季度的账,我已经报了税了,这个怎么改呢?在26年二季度改吗改正是嗯把记账凭证改了,然后再调。哦 25年四季度的报表吗

于2026-04-17 13:42:27发布

追问老师还有就是筹建期是不确认亏损的吗

于2026-04-17 13:43:50发布

追问在汇算清缴时有6万多的管理费用,是不是得调增就相当于是没有亏损

于2026-04-17 13:44:56发布

追问老师,如果我那个呃照顾那些费用不改的话,还有没有别的办法

于2026-04-17 13:45:23发布

追问暂估

于2026-04-18 10:54:26发布

回答

在26年二季度账中进行更正。做一笔更正分录(借:管理费用-开办费,贷:在建工程),摘要注明更正25年凭证错误。这笔分录会影响26年当期损益,并调整26年资产负债表的“在建工程”和“未分配利润”年初数(即25年末数)。25年四季度的报表无需单独修改,其影响通过26年调整后的年初数体现。

关于暂估,如果费用不改,唯一的“办法”是维持错误,即费用仍挂在“在建工程”。但这会导致:

1. 税务上,该费用在资产完工前不得税前扣除,汇算清缴时必须进行纳税调增,公司会多缴25年度的企业所得税。

2. 会计上,费用资本化不当,导致资产价值和当期损益都不真实。

因此,从合规和税务优化角度,更正账务是必要且正确的做法。暂估本身不是问题,问题在于科目用错。更正后,“其他应付款-暂估”科目依旧挂账,等待取得发票时再冲销。

在线客服

在线客服 意见反馈

意见反馈