冯磊

于2025-10-23 16:00发布![]() 685人浏览

685人浏览

累计解决169125个问题

杨楠| 官方答疑老师

已解答:169125个问题

学员你好,我是来自会计教练的答疑老师,很高兴为你服务,请问有什么可以帮助你的吗?

老师解答消息提醒

金牌答疑老师解答

回答

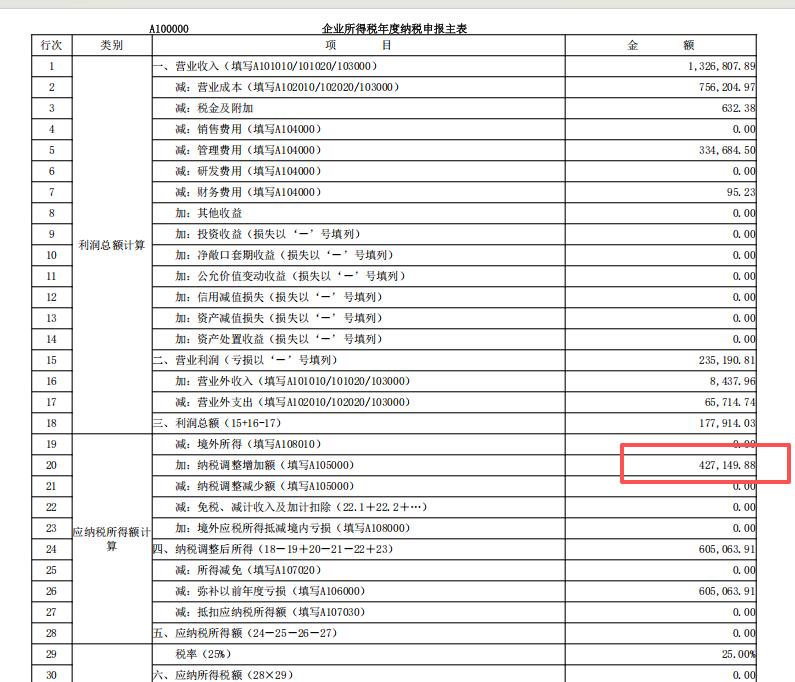

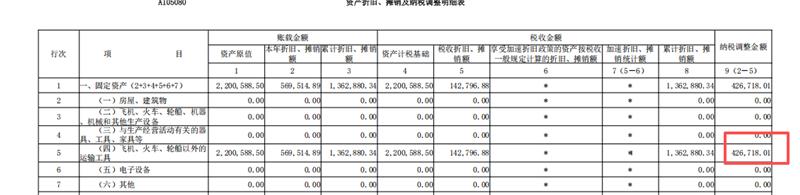

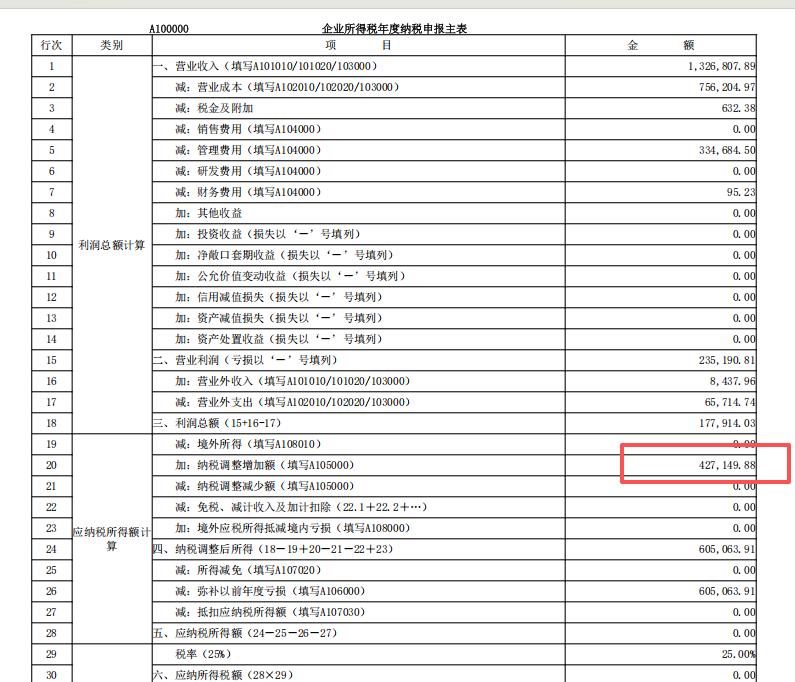

2025年汇算清缴时折旧纳税调减金额为:校车原值2,532,506.2元 - 截至2024年已税前扣除折旧总额(2,078,818.68 + 460,157.76 + 426,718.01)= 2,965,694.45元,差额为负数,说明税收折旧已提足。因此2025年无需调减,需确认会计折旧是否超过税收折旧,如有超出部分应作纳税调增。

计算方法:采用直线法,按税法规定的最低折旧年限(运输工具4年)计算。该车2022年8月购入,至2025年出售时税收折旧已满4年,故2025年无新增税收折旧可扣。

在线客服

在线客服 意见反馈

意见反馈