累计解决13962个问题

静老师| 官方答疑老师

已解答:13962个问题

学员你好,我是来自会计教练的答疑老师,很高兴为你服务,请问有什么可以帮助你的吗?

老师解答消息提醒

金牌答疑老师解答

回答

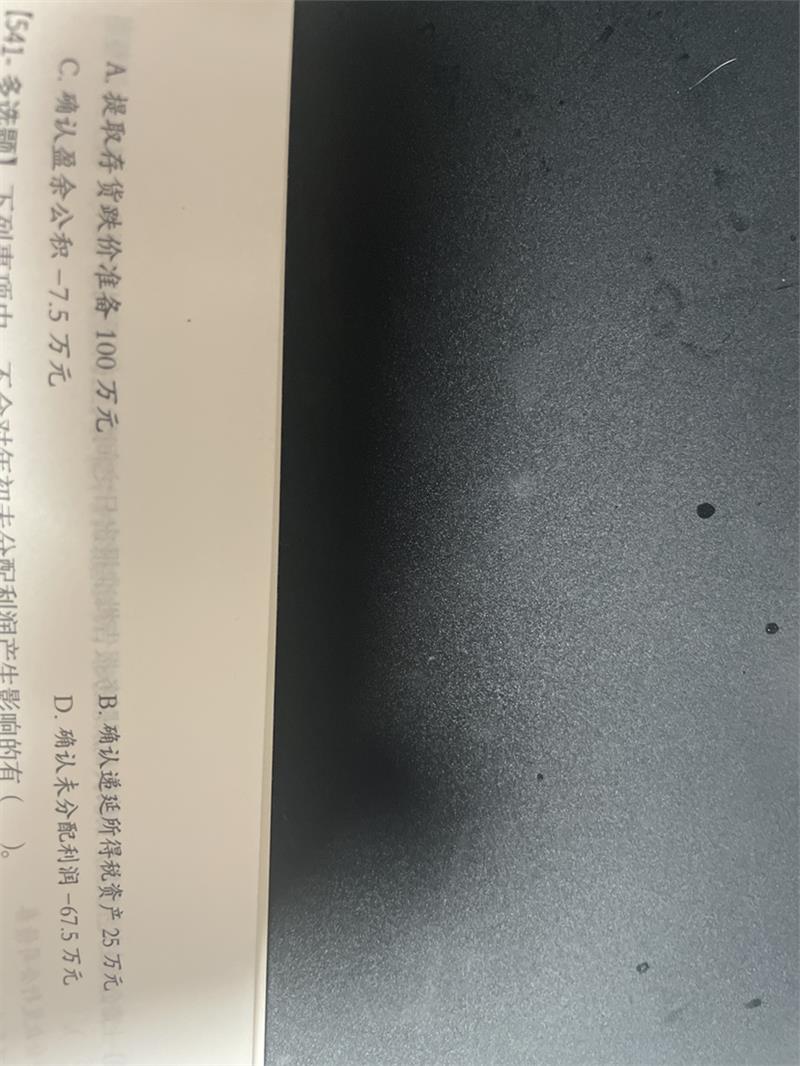

前期存货跌价准备少计提了100万,所以需要补提,补提的100万存货跌价准备会减少应纳税所得额,计算得出减少的所得税费用是:

100*25%=25

这部分在未来会变成递延所得税资产,再来计算递延所得税资产增加,对留存收益就会有影响,留存收益影响额:

100-25=75

盈余公积按10%计提,算得确认的盈余公积:

75*10%=7.5

未分配利润也就等于

留存收益影响额-盈余公积

75-7.5=67.5

在线客服

在线客服 意见反馈

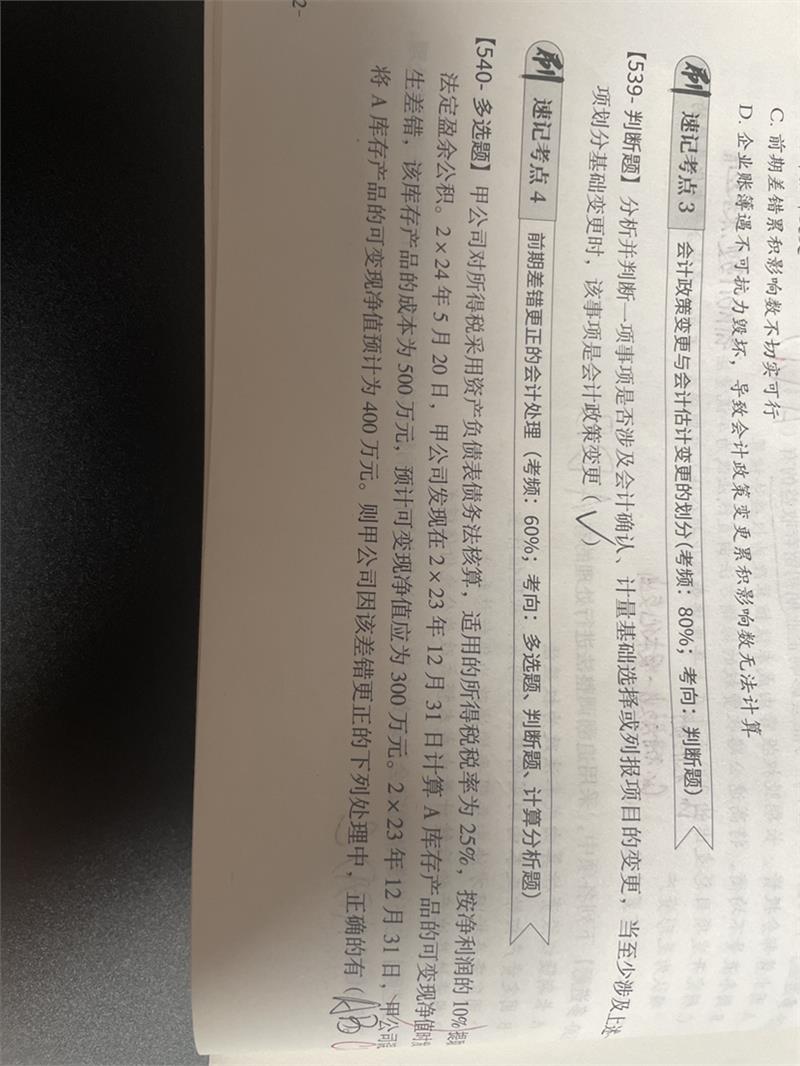

意见反馈