服务行业税务筹划的成功案例分析,今天小编就为大家介绍一下相关的内容,很多服务行业企业为了解决较高的高额企业所得税,通过虚增员工,购买发票等行为,降低利润额,从而降低税金。这种行为是危险的,稍有不当就有可能为公司带来很大的危机。那么服务行业该怎么合理合法的避税呢?接下来小编就为大家分析一下服务行业税务筹划的成功案例,希望能帮助大家!

服务行业税务筹划的成功案例分析,今天小编就为大家介绍一下相关的内容,很多服务行业企业为了解决较高的高额企业所得税,通过虚增员工,购买发票等行为,降低利润额,从而降低税金。这种行为是危险的,稍有不当就有可能为公司带来很大的危机。那么服务行业该怎么合理合法的避税呢?接下来小编就为大家分析一下服务行业税务筹划的成功案例,希望能帮助大家!获取更多的财务会计资讯,请咨询在线客服,将会有专业的老师为您进行一对一的解答!

企业A,主要从事竞争对手分析等相关业务(比如竞争对手的广告策略,大客户策略等等),其主要服务业务由公司团队提供,以大型名营企业和中外合资企业为主要客户。

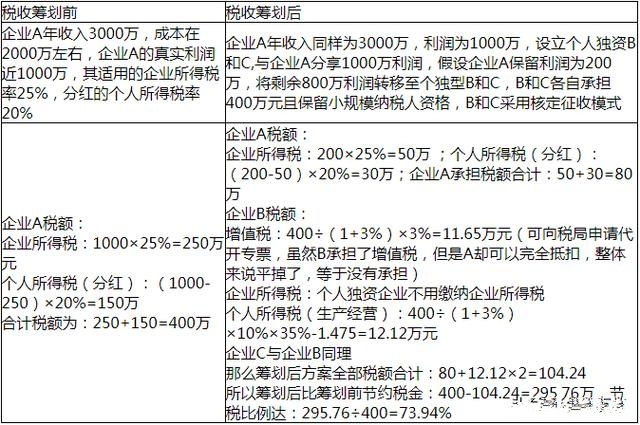

该年收入三千万,成本在两千万左右(人力成本一千五百万左右、公关成本五百万左右),公关成本部分缺少发票,该企业的利润虚高至一千五百万,真实利润近一千万,其适用的企业所得税税率是25%。

为了解决较高的高额企业所得税问题,该企业通过虚增员工,购买发票等行为,降低利润额,从而降低税金。

虚增员工和买发票是我国常见的偷漏税行为了,基本上所有企业都操作过。但是在2016年的金税三期及营改增后,这样的操作有极大的税务风险。税务局和社保局之间的数据共享,使得虚增员工很容易被查出。而买发票这事儿,现在的可操作性也极低。因为在 严发票令出台后,发票不仅需要填写企业税号,连内容都有严格的要求,大数据时代可以让税务部门轻松识别风险点。

1、企业A,存在买卖发票等虚开发票行为,有罚金、滞纳金等风险,金额较大的甚至需要承担刑事责任。

2、企业A,存在伪造内部业务、企业所得税偷漏税行为,有罚金、滞纳金等风险和可能的刑事责任。

企业A如果用服务型个人独资企业+核定征收个人所得税,来解决其一部分问题:

企业A的法人或者股东作为实际控制人安排自己家人或者亲戚另设了多家个人独资企业。这些个人独资企业,分别持有了企业A未来运营所必需的一些资源(比如企业A的设计能力非常强,但是寻找客户的能力非常弱,那么是否可以将企业A的销售团队外包出去)。而企业A必须向这些个人独资企业支付合理的费用,才能换取这些必需的生产资料,以维持长期的经营。

通过这个模式调整,原来企业A一家独享的一千万利润,被合理分割到各家小企业(即上述另设的个独企业)中,而这些小企业有足够的税收优惠政策,自身的税负率相对较低,所有在整体利润不变的情况下,实现了总体税负降低的效果。

风控重点

1、企业A和关联企业之间交易的资金流、服务流、合同流、发票流的管理和控制;

2、企业A和关联企业之间交易的定价合理性问题。

方案实施对比:

节税效果比较:

以上内容就是关于服务行业税务筹划的成功案例分析,具体的内容小编就为大家介绍到这了,看完本文能是否对于税务筹划有所了解呢?如您还有什么会计方面的疑问?可以咨询我们的专业老师。扫描文末二维码,加入会计交流群,还可以获取会计实操、税务实务、会计职称等方面的学习资料, 如您有意向可以免费试听会计培训课程!

下一篇:企业税务筹划方案案例分析

版权声明:

* 凡会计教练注明 “原创” 的所有作品,均为本网站合法拥有版权的作品,未经本网站授权,任何媒体、网站、个人不得转载、链接、转帖或以其他方式使用,如需转载请在文中显著位置标注“原文来源:会计教练”。

* 本网站的部分作品由网络用户和读者投稿,我们不确定投稿用户享有完全著作权,根据《信息网络传播权保护条例》,如果侵犯了您的权利,我们将按照规定及时更正与删除。【投诉通道】

扫一扫关注会计教练官方公众号,免费领取1000套财会学习知识库。

扫一扫关注微信小程序,免费看每天会计做账讲解直播课。

热门文章

热门文章 在线客服

在线客服 意见反馈

意见反馈