艳阳天

于2026-03-01 16:04发布![]() 378人浏览

378人浏览

累计解决13950个问题

静老师| 官方答疑老师

已解答:13950个问题

学员你好,我是来自会计教练的答疑老师,很高兴为你服务,请问有什么可以帮助你的吗?

老师解答消息提醒

金牌答疑老师解答

回答

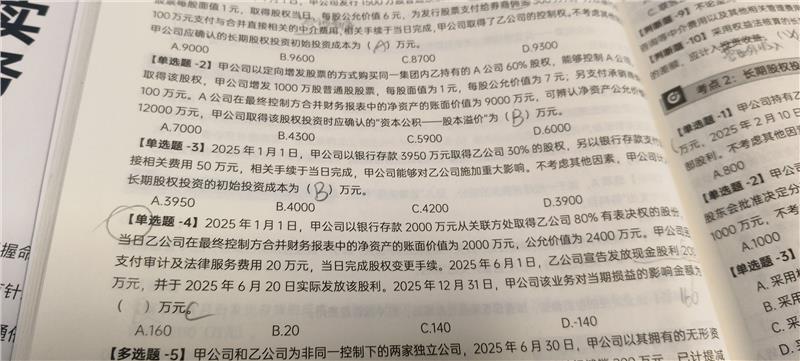

你的理解有偏差。审计、法律等交易费用20万元是计入“投资收益”的借方,即冲减投资收益,这没错。但乙公司宣告发放的现金股利200万元,在甲公司取得该股权时已经包含在支付的价款中,属于“应收项目”。在后续计量时,这200万元应从初始投资成本中扣除,单独确认为“应收股利”,它并不影响“投资收益”这个损益科目。因此,计算初始投资成本对“投资收益”的影响时,只考虑交易费用20万元。题目问的是对“投资收益”的影响金额,所以是-20万元。最终甲公司出售该股权时,计算投资收益会涉及多个因素,但就初始确认环节对“投资收益”科目的直接影响而言,就是-20万。你看到的答案140,可能是最终出售时计算的投资收益净额,它包含了成本调整、持有期间公允价值变动等多重影响,并非单指初始费用。

在线客服

在线客服 意见反馈

意见反馈