累计解决13828个问题

静老师| 官方答疑老师

已解答:13828个问题

学员你好,我是来自会计教练的答疑老师,很高兴为你服务,请问有什么可以帮助你的吗?

老师解答消息提醒

金牌答疑老师解答

回答

答案是正确的

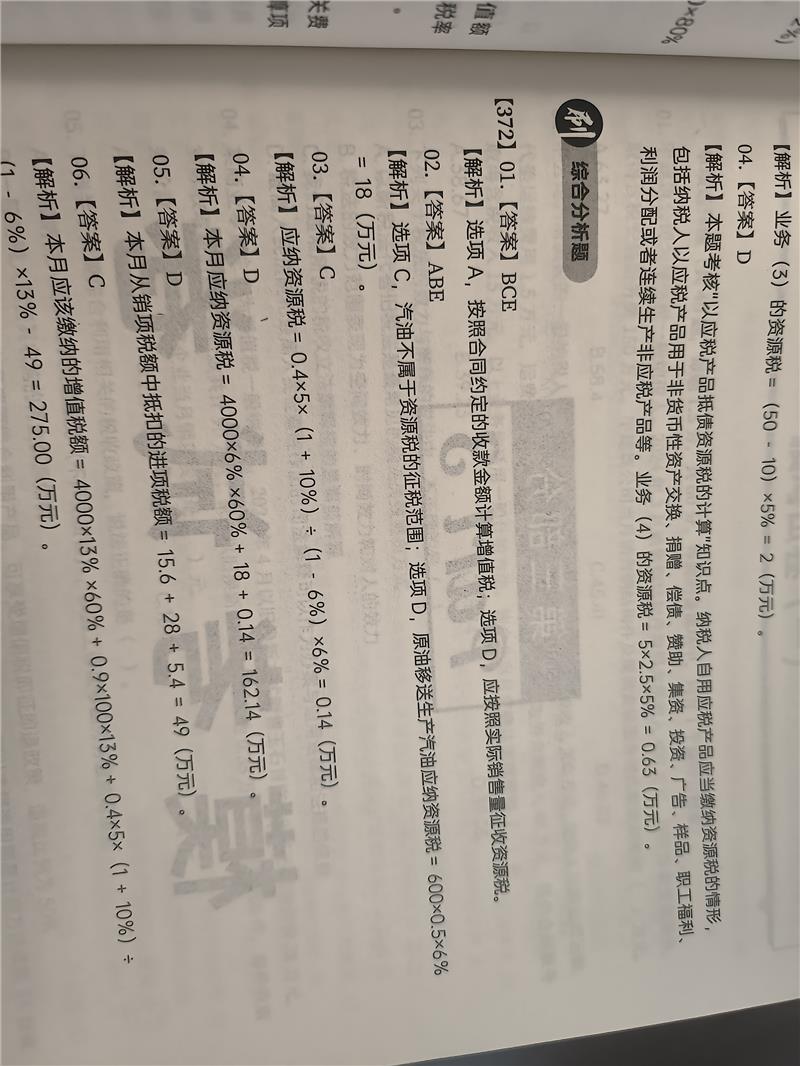

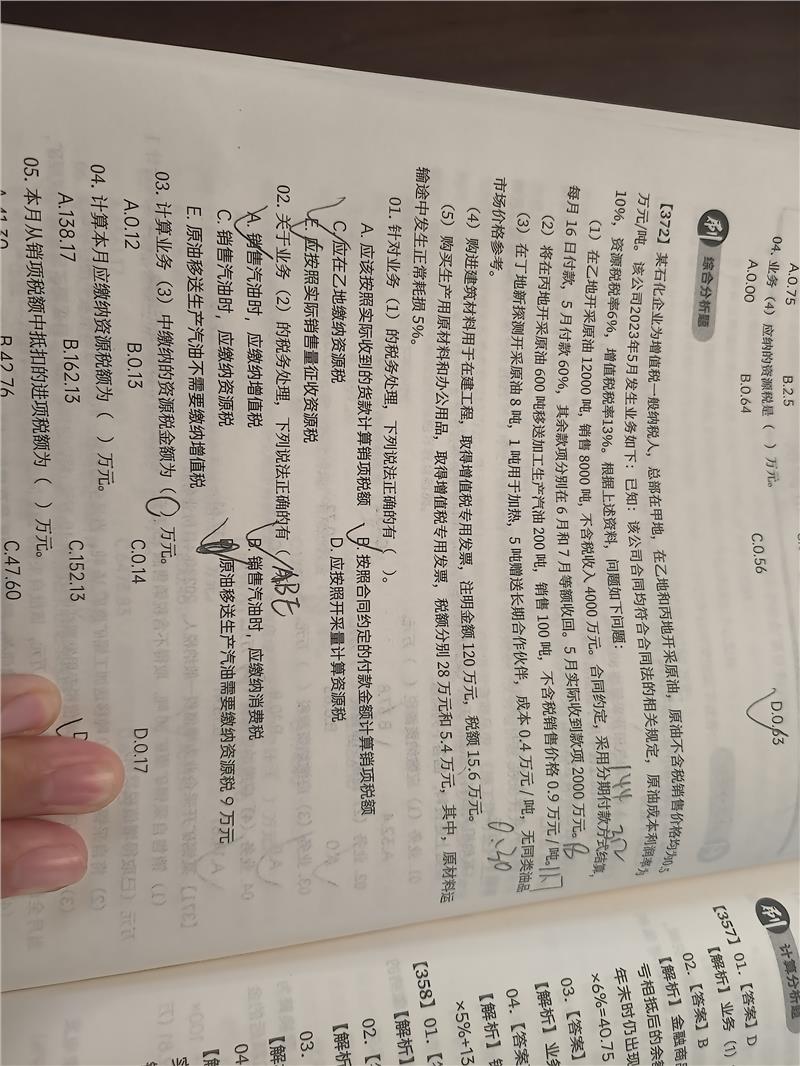

A. 销售汽油时,应缴纳增值税

汽油销售,作为增值税应税货物,税率 13%,一般纳税人应确认销项税。正确

B. 销售汽油时,应缴纳消费税

汽油属于消费税目,在生产销售环节缴纳消费税(单位税额:1.52 元/升或按政策换算为吨),所以销售汽油应缴消费税。 正确

C. 销售汽油时,应缴纳资源税

资源税只在开采矿产品(原油)环节或自用于连续加工非资源税应税产品时产生。汽油不是资源税应税产品,销售汽油不缴资源税。错误

D. 原油移送生产汽油需要缴纳资源税 9 万元

移送 600 吨原油生产汽油,汽油不属于资源税征税范围(即不属于《资源税法》规定的“自用于连续生产应税产品”可免税的情形,而是用于生产非应税产品),所以要视同销售原油,缴纳资源税。

视同销售销售额的确定:

无同类售价,按“其他纳税人最近时期同类产品平均售价”确定,题首给出原油价格 0.5 万元/吨。

销售额 = 600 × 0.5 = 300 万元

资源税 = 300 × 6% = 18 万元

选项说 9 万元,明显错误。

E. 原油移送生产汽油不需要缴纳增值税

将自采原油用于连续生产汽油,属于将自产货物用于增值税应税项目(汽油销售要交增值税),不视同销售,不缴增值税。 正确

在线客服

在线客服 意见反馈

意见反馈