累计解决13961个问题

静老师| 官方答疑老师

已解答:13961个问题

学员你好,我是来自会计教练的答疑老师,很高兴为你服务,请问有什么可以帮助你的吗?

老师解答消息提醒

金牌答疑老师解答

回答

模式转换差额应计入留存收益的金额为公允价值与账面价值的差额。根据题目信息,转换时投资性房地产公允价值为8000万元,账面价值为6500万元,差额1500万元计入留存收益。选项A的2000万元可能是误将其他数据计入,正确答案应为1500万元。

于2025-08-20 22:00:12发布

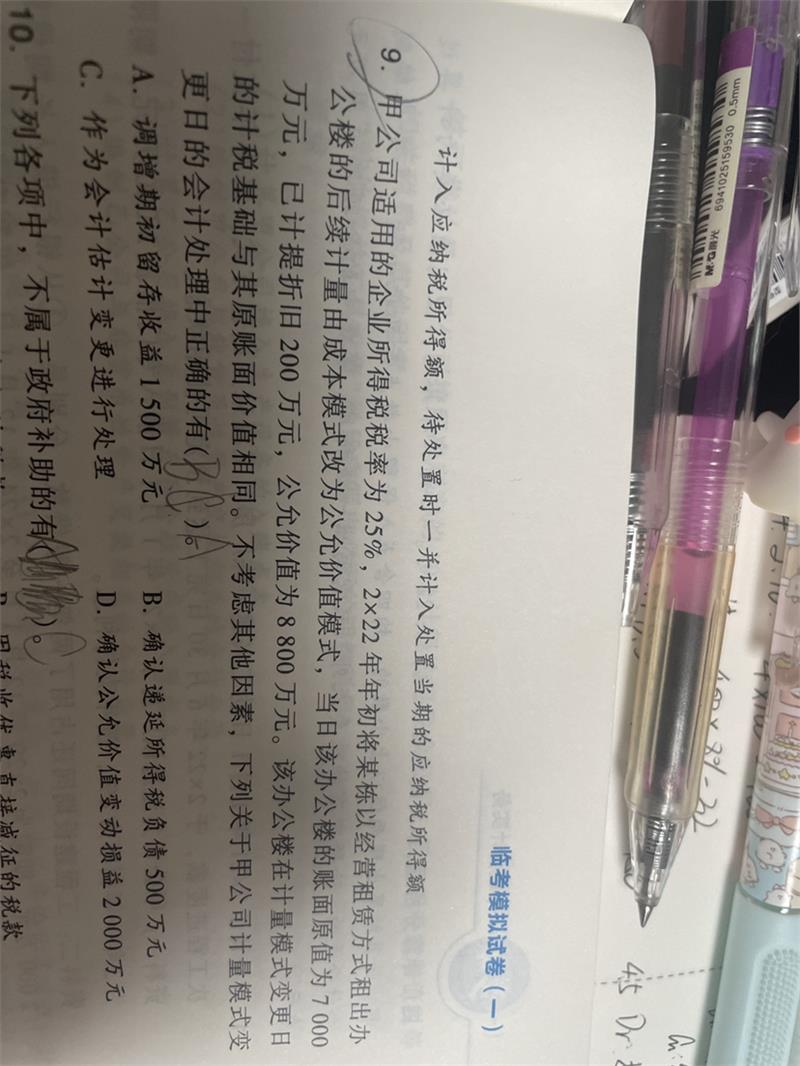

追问老师这个是答案,显示递延所得税负债500,未分配利润1500,答案是什么原理呢

于2025-08-21 09:50:24发布

回答

转换时投资性房地产账面价值6500万元,公允价值8000万元,产生应纳税暂时性差异1500万元。按25%税率确认递延所得税负债375万元(1500×25%)。税后差额1125万元计入留存收益,其中未分配利润按90%提取为1012.5万元,盈余公积10%为112.5万元。若题目中递延所得税负债为500万元,可能是采用不同税率或存在其他调整项,需结合具体条件重新计算应纳税暂时性差异。

在线客服

在线客服 意见反馈

意见反馈