累计解决13961个问题

静老师| 官方答疑老师

已解答:13961个问题

学员你好,我是来自会计教练的答疑老师,很高兴为你服务,请问有什么可以帮助你的吗?

老师解答消息提醒

金牌答疑老师解答

回答

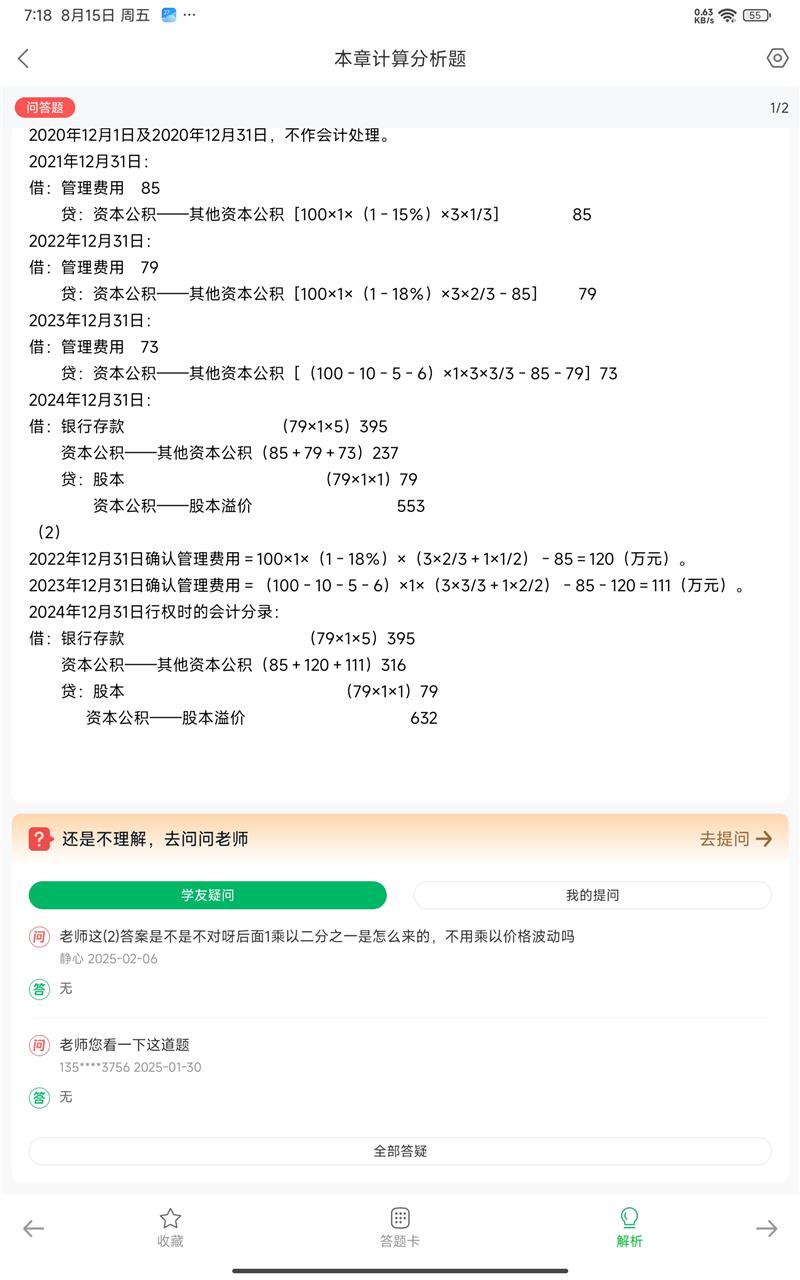

(2)中修改后的公允价值4元体现在计算中:

2022年确认费用时,3×2/3是原公允价值3元按2年分摊,1×1/2是新增公允价值差额1元(4-3)按剩余2年分摊

2023年确认费用时,3×3/3是原公允价值3元全部分摊,1×2/2是新增公允价值差额1元(4-3)按剩余1年分摊

这样处理符合股份支付修改条款的会计处理要求

在线客服

在线客服 意见反馈

意见反馈