静老师| 官方答疑老师

注册会计师

已解答:13828个问题

回答

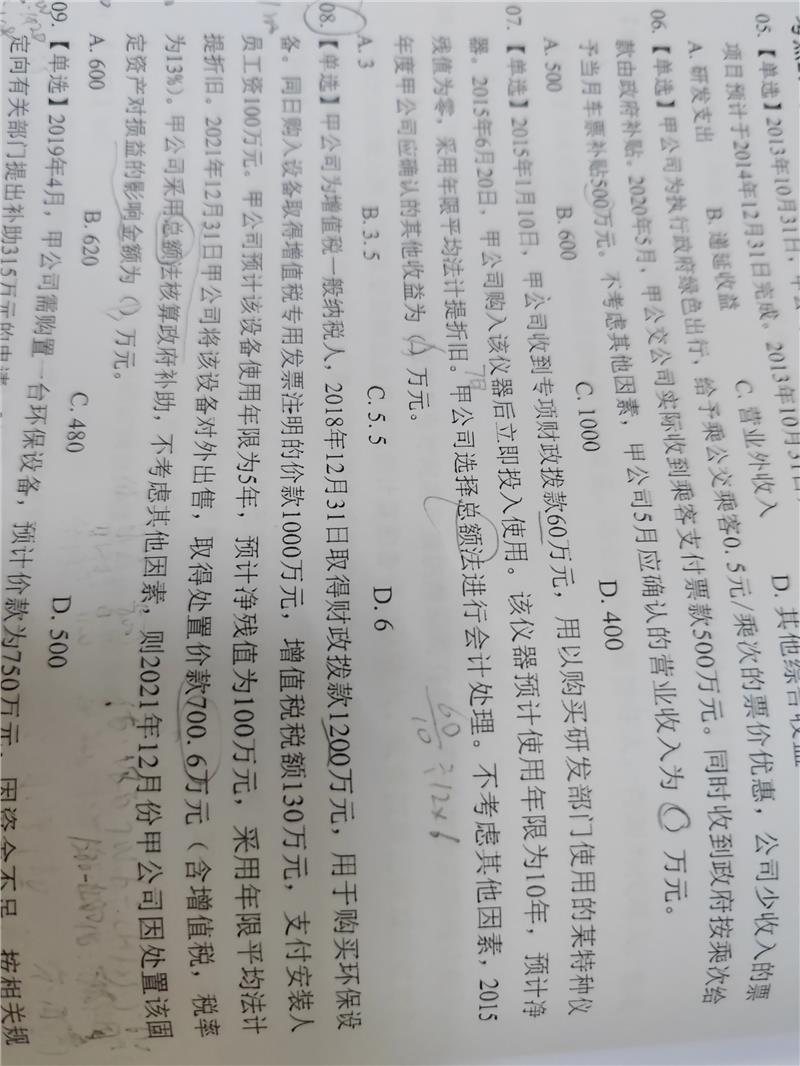

设备入账价值 = 1000 + 100 = 1100(万元)

计算该设备的累计折旧:采用年限平均法计提折旧,年折旧额=(固定资产原值-预计净残值)/预计使用年限=(1100 - 100)/5 = 200(万元)

累计折旧 = 200*3 = 600(万元)

计算处置时设备的账面价值=固定资产原值-累计折旧 = 1100 - 600 = 500(万元)

计算处置时计入其他收益的政府补助金额:与资产相关的政府补助,采用总额法核算,在资产使用寿命内平均分配计入其他收益。

每年计入其他收益的金额 = 1200/5 = 240(万元)

至2021年12月31日,已经摊销了3年,剩余未摊销的政府补助金额 = 1200 - 240*3 = 480(万元),在处置时应转入其他收益。

计算处置设备的处置损益

处置价款为含税价,先将其换算为不含税价,不含税价款 = 700.6/(1 + 13%) = 620(万元)

处置损益=处置价款(不含税)-账面价值 = 620 - 500 = 120(万元)

计算处置该固定资产对损益的影响金额

处置该固定资产对损益的影响金额=处置损益+处置时计入其他收益的政府补助金额 = 120 + 480 = 600(万元)

会计分录:

取得设备及政府补助时:借:固定资产 1100 贷:银行存款 1100

收到补助:借:银行存款 1200 贷:递延收益 1200

计提折旧 借:制造费用/管理费用 200 贷:累计折旧 200

摊销递延收益 : 借:递延收益 240 贷:其他收益 240

处置时: 收到处置价款 : 借:银行存款 700.6 贷:固定资产清理 620 应交税费——应交增值税(销项税额)80.6

结转设备账面价值 : 借:固定资产清理 500 累计折旧 600 贷:固定资产 1100

确认处置损益 借:固定资产清理 120 贷:资产处置损益 120

剩余递延收益转入其他收益:借:递延收益 480 贷:其他收益 480

在线客服

在线客服 意见反馈

意见反馈