劳动报酬是与每个劳动工作者息息相关的,因此我们会计在做这块的工作会格外的小心,好多的小伙伴怕出错,不用担心,小编今天带来了,资深会计整理的劳动报酬的涉税处理汇总,不清楚的小伙伴,可以来学习了

劳动报酬是与每个劳动工作者息息相关的,因此我们会计在做这块的工作会格外的小心,好多的小伙伴怕出错,不用担心,小编今天带来了,资深会计整理的劳动报酬的涉税处理汇总,不清楚的小伙伴,可以来学习了,想要学习更多,可以添加右边老师微信,进行相关课程的试听预约!

新个税法实施前,劳务报酬和财产租赁的个税,各地基本上是代开发票时代征的,免去了单位的扣缴义务。

新个税法实施后,个人取得综合所得中的劳务报酬所得时,到税务机关代开发票已不适合釆用核定征收个税。个人凭劳务费发票到单位领取报酬时,由单位负责代扣代缴个税工作。

㈠工资薪金所得的界定

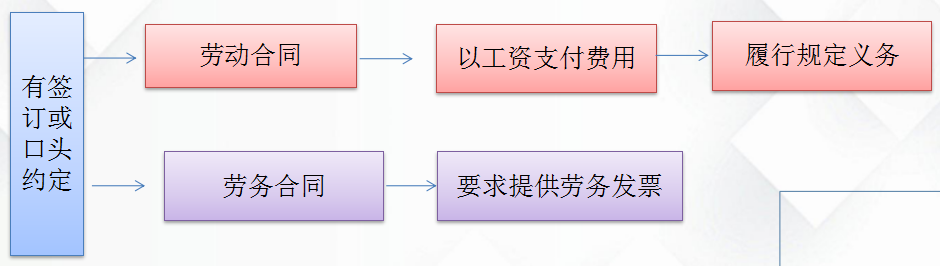

工资薪金所得的前提是劳动关系的确立。

⑴劳动者与用人单位签订了劳动合同

1、专职员工。

2、兼职员工、临时工、季节工。

注意:

《劳动合同法》第六十九条规定:非全日制用工双方当事人可以订立口头协议。从事非全日制用工的劳动者可以与一个或者一个以上用人单位订立劳动合同;但是,后订立的劳动合同不得影响先订立的劳动合同的履行。因此,不在单位缴纳社保的兼职员工(非全日制用工)取得劳动关系的岗位报酬也是工资薪金所得。

⑵劳动者与用人单位未签订劳动合同

《关于确立劳动关系有关事项的通知》(劳社部发[2005]12号)规定:一、用人单位招用劳动者未订立书面劳动合同,但同时具备下列情形的,劳动关系成立。

①用人单位和劳动者符合法律、法规规定的主体资格;

②用人单位依法制定的各项劳动规章制度适用于劳动者,劳动者受用人单位的劳动管理,从事用人单位安排的有报酬的劳动;

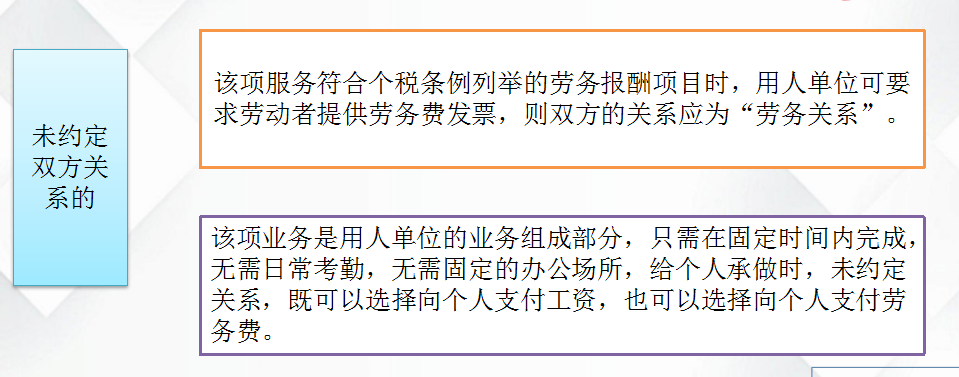

③劳动者提供的劳动是用人单位业务的组成部分.

注意:用人单位未与劳动者签订劳动合同,认定双方存在劳动关系时可参照下列凭证:

①工资支付凭证或记录(职工工资发放花名册)、缴纳各项社会保险费的记录;

②用人单位向劳动者发放的“工作证”、“服务证”等能够证明身份的证件;

③劳动者填写的用人单位招工招聘“登记表”、“报名表”等招用记录;

④考勤记录;

⑤其他劳动者的证言等。

⑶税务上的标准.

1、根据国税2012年第15号公告规定:企业因雇用季节工、临时工、实习生、返聘离退休人员以及接受外部劳务派遣用工所实际发生的费用,应区分为工资薪金支出和职工福利费支出,并按《企业所得税法》规定在企业所得税前扣除。

㈡劳务报酬所得的界定

区分“劳动关系”和“劳务关系”的关键:当劳动者提供的一项服务不是用人单位的业务组成部分,既不符合劳动关系的工资薪金所得,又不符合个税条例中列举的经营所得,且符合个税条例中列举的劳务报酬项目,则应明确界定为“劳务关系”,按劳务报酬所得预扣预缴个税。

劳务报酬所得包括以下工作所得:个人从事设计、装潢、安装、制图、化验、测试、医疗、法律、会计、咨询、讲学、新闻、广播、翻译、审稿、书画、雕刻、影视、录音、录像、演出、表演、广告、展览、技术服务、介绍服务、经纪服务、代办服务及其他劳务报酬的所得。

㈢特殊情况

除了支付凭证,其他证据无法区分“劳动关系”和“劳务关系”的情形。

例如:保险营销员、证券经纪人取得的佣金收入,属于劳务报酬所得,以不含增值税的收入减除20%的费用后的余额为收入额,收入额减去展业成本以及附加税费后,并入当年综合所得,计算缴纳个人所得税。保险营销员、证券经纪人展业成本按照收入额的25%计算。

扣缴义务人向保险营销员、证券经纪人支付佣金收入时,应按照《个人所得税扣缴申报管理办法(试行)》(国家税务总局公告2018年第61号)规定的累计预扣法计算预扣税款。

根据新个税法规定:个人平时取得劳务报酬所得,到税务机关申请代开劳务费发票后,需由支付单位预扣预缴个税,年终时再将工资薪金所得、劳务报酬所得、稿酬所得、特许权使用费所得四项所得合并计算全年应纳个税,多退少补。

⑴预缴时的计算公式:

一般劳务报酬所得的个税计算公式

=【收入(不含增值税)-减除费用-允许扣除的税费(附加税费)-允许扣除的捐赠支出】*税率-速算扣除数

①“收入”规定:7号公告中的《个人所得税扣缴申报表》填表说明:第8列“收入”:填写当月(次)扣缴义务人支付给纳税人所得的总额。

是否含增值税,因所得项目不同有所区别,不能以“增值税是价外税”来判定“收入”栏为不含增值税。

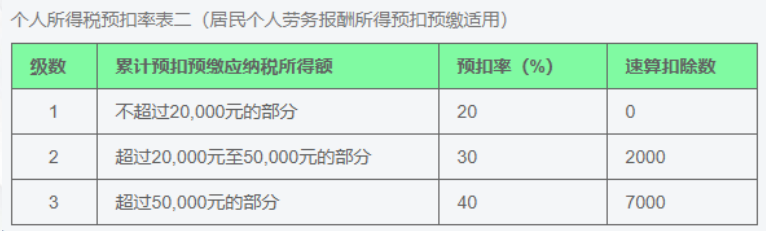

②“减除费用”规定:①预扣预缴税款时,劳务报酬所得、稿酬所得、特许权使用费所得每次收入不超过四千元的,减除费用按八百元计算;每次收入四千元以上的,减除费用按收入的百分之二十计算(61号公告)。

③允许扣除的税费规定:7号公告中的《个人所得税自行纳税申报表(A表)》填表说明:“允许扣除的税费”:填写按规定可以在税前扣除的税费。纳税人取得劳务报酬所得时,填写劳务发生过程中实际缴纳的可依法扣除的税费。因一般劳务报酬的计税依据为不含增值税收入,所以“允许扣除的税费”栏只能填报增值税以外的“附加税费”。

④允许扣除的捐赠支出规定:

个人所得税法第六条:个人将其所得对教育、扶贫、济困等公益慈善事业进行捐赠,捐赠额未超过纳税人申报的应纳税所得额百分之三十的部分,可以从其应纳税所得额中扣除;国务院规定对公益慈善事业捐赠实行全额税前扣除的,从其规定。

⑤劳务报酬预扣预缴税率

⑵案例讲解

2019年10月,A财务公司举办大型讲座,汪教授应A公司邀请给听众授课,按照劳务合同规定,汪教授取得劳务报酬50000元。汪教授到税务机关代开了劳务费发票,缴纳了增值税1456.3元、城建税36.4元、教育费附加21.9元、地方教育费附加14.6元,代开发票时税务机关不核定征收个税。则A公司向汪教授支付劳务报酬时该预扣预缴多少个税?

A公司向汪教授支付劳务费时应预扣预缴的个税计算情况如下:

减除费用的计算:

①不含增值税收入=50000-1456.3=48543.7元

②减除费用=48543.7*20%=9708.7

预扣个税

=【收入(不含增值税)-减除费用-允许扣除的税费(附加税费)-允许扣除的捐赠支出】*税率-速算扣除数

=(48543.7-9708.7-36.4-21.9-14.6)×30%-2000=9628.6

⑶预缴的税款时的税率与年终汇算时不一致时的处理方法

假设全年的综合所得只有工资薪金所得和劳务报酬所得或只有单独劳务报酬所得,没有子女教育等专项附加扣除和其他扣除项目,只有年减除费用6万元。则有以下情况:

①当劳务报酬应纳税所得额加工资薪金所得减6万元后小于等于0,则全年应缴个税为0,平时被预扣预缴的劳务报酬所得税款就是多缴税款,可向税务机关申请退税。

②当劳务报酬应纳税所得额加工资薪金所得减6万元后大于0小于等于144000,则全年劳务报酬应纳税所得额加工资薪金所得减6万元后,按3%或10%的税率计算全年应纳税额,平时按20%至40%税率计算的被预扣预缴的劳务报酬所得税款必定会多交,可向税务机关申请退税。

③当劳务报酬应纳税所得额加工资薪金所得减6万元后大于960000,则全年劳务报酬所得加工资薪金所得减6万元后,按45%的税率计算全年应纳税额,平时按20%至40%税率计算的被预扣预缴的劳务报酬所得税款必定会少缴,年终做个人所得税汇算清缴时应申报补缴税款。

四、个人开具租赁发票的涉税处理

五、劳动报酬其他热点问题

关于“劳动报酬的涉税处理汇总”的资讯讲到这里就结束了!因篇幅有限,想要了解关于“劳动报酬的涉税处理”完整电子版资料,可以通过添加文章右上方老师微信,进行领取,还有机会获得相关课程的免费试听吆!(注意,仅限前100名!)

上一篇:2020年最新税法计算公式汇总

下一篇:新能源汽车免征车辆购置税的新政策

版权声明:

* 凡会计教练注明 “原创” 的所有作品,均为本网站合法拥有版权的作品,未经本网站授权,任何媒体、网站、个人不得转载、链接、转帖或以其他方式使用,如需转载请在文中显著位置标注“原文来源:会计教练”。

* 本网站的部分作品由网络用户和读者投稿,我们不确定投稿用户享有完全著作权,根据《信息网络传播权保护条例》,如果侵犯了您的权利,我们将按照规定及时更正与删除。【投诉通道】

扫一扫关注会计教练官方公众号,免费领取1000套财会学习知识库。

扫一扫关注微信小程序,免费看每天会计做账讲解直播课。

热门文章

热门文章 在线客服

在线客服 意见反馈

意见反馈